目的と制約条件の付与により「業務実体の生成」が始まり、生成された業務実体は「役目を終えれば消滅」します。

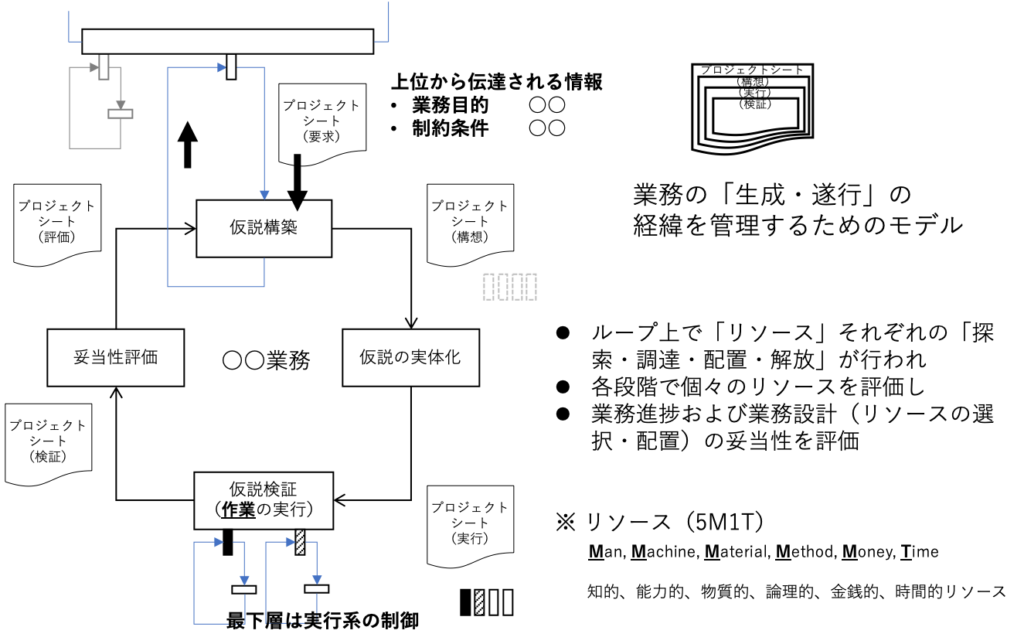

● 自分の(もしくは他人の)知識に基づく「理想解」を出発点に、調達可能なリソースを探すことで「現実解」である「仮説を構築」します

● 実際にリソースをアサイン・入手し仮説を「実体化」し、業務実行の準備を完了します

● 現実解を実行し「仮説を検証」します

● 現実解で想定した設計と実績の「差分を評価」し、全てのリソースを解放し「業務実体は消滅」しますます

ここで、業務実体が生成されず、何らかの業務にアサインされていない状況において、例えば「人」が物理的に存在していても(たとえ工場フロアーに居るとしても)フロントライン(現場)に「存在しない」「組織という宿舎に居るだけ」と等価です。同様に、製造設備が「製造現場と呼ばれる場所」に存在していても、何らかの業務にアサインされていない状況では「製造設備は存在しない」「倉庫に保管されている」と等価ですから、人・設備の存在は、それ自体は「業務実体とは無関係」であり、組織・倉庫は「リソースの置き場」に過ぎないと言えます。

勿論、業務にアサインされなくても「人件費」「償却費」は発生しますから、現実問題としては、例えば「人の確保」「設備の確保」という目的のために(無意識に)「アイドル業務」を生成し、人・設備をアサインしていると考えることができます。これらの業務は、企業活動の観点から言えば「負のポテンシャル」を持つ業務であるだけでなく、例えば設備の場合、自然界が「物質の劣化」を目的に生成する「ものを腐食させる業務」の影響を受け易くなります。

● 尚、全ての段階で「知的」「物的」「金銭的」「時間的」リソースを評価します

理想解と同じように、現実解もまた「こうなる筈だ」として組み上げられていますが、自然界に存在するものは(人の能力を含め)常に変動し(たとえ同じものであっても)「同じ性能・能力を再現することはありません」。したがって、同じことをやっているつもりでも、実際には「毎回、違うことをやっている」と捉えるべきと言えます。所定のバラツキ範囲内だから問題なし…に留まっていては、経験の獲得・知識の更新が困難となり、変動に対するロバスト性低下の懸念に加え、次・将来への「伝承」に課題を生じます。

業務のライフモデルは、企業活動の基本単位である「個々の業務」と向き合うための基本的なモデルです。